このページを印刷する

このページを印刷する ネクストコンサルティングオフィス

ネクストコンサルティングオフィスTEL:03-5251-7181

ライフステージに応じて住み替えることを前提に「住宅購入は投資だ」と解説しているフィナンシャルプランナーの記事を目にすることがあります。

しかし、住み替えの時期と投資の時期が必ずしも一致するとは限りませんし、一般的に売却しやすい物件がその家族にとって住みやすいとも限りません。

このような理由から、私は住宅購入を投資とは考えていません。

しかし、高い買い物ですので、良いものを出来るだけ安い価格で購入したいと思うのが人情です。ですから、パンフレットを集めたりモデルルームを見学したりして多くの情報を集め、住宅価格に対する相場観を養うことが大切です。信頼できる営業マンを見つけることも相場観を補う方法となります。

私はいつも「住宅は他の買い物と同じで、買いたい時が買い時ですよ」。

「出産や子どもの成長など、きっかけがなければ住宅を購入しようとは思わないと思います。そして、購入しようと思っても、気に入った住宅を見つけることができなければ購入することはできません。だから、気に入った物件が見つかって購入を決断したのであれば、その時が買い時ですよ」と答えています。

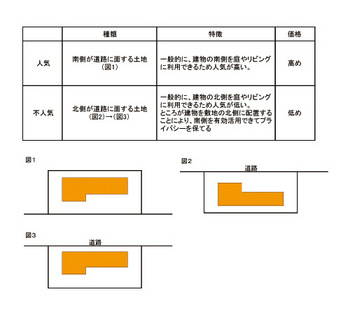

相場観を養う上で価格がどのように構成されているか解説します。土地、すなわち立地については人によって判断基準が大きく違うということはあまりありません。

相場観を養う上で価格がどのように構成されているか解説します。土地、すなわち立地については人によって判断基準が大きく違うということはあまりありません。

即ち、土地の価格は極端に高かったり極端に安かったりということはあまりなく、いわゆる市場価格が構成されることが多いです。一方、建物は同じ家族構成でも、好む住宅のタイプや間取りは多種多様ですので、自宅を売却しようとしたとき意外に低い価格になりがちです。

いくら借りることが出来るでしょうか。

金融機関は、住宅ローンの返済額が収入に対して一定割合以下であることを審査基準の1つにしています。

表1では、借り入れ金利が4%の時の返済額が収入の35%以内である時の借り入れ可能額を示しています。実際借り入れる金利ではなく、高めの金利で審査していることに注意してください。

住宅購入にはいくらかかるのでしょうか。

住宅を購入するとき、住宅の価格の7%~15%程度の諸費用がかかることに注意してください。従って、できれば購入価格の2割程度の自己資金が欲しいところです。

佐々木泰志

ネクストコンサルティングオフィス代表,船橋市在住

一級ファイナンシャルプランナー、社会保険労務士

1964年宮城県生まれ、1987年上智大学理工学部数学科卒後、住友銀行入社。

住友銀行では収益管理・原価計算システムなど経営をサポートするシステムを担当、事務部門マネージャー、中小企業向け融資や個人業務を担当など20年間本部から支店まで幅広く担当した。2007年三井住友銀行を退職し現在の事務所を東京都千代田区にスタート。日常は顧問先への経営指導などに従事。制度面・資金面の豊富な知識から企業年金に関するセミナーや投資初心者向けに投資の基本のセミナーを実施するなどセミナー講師としても活躍中。

※この記事に記載の情報は取材日時点での情報となります。

変更になっている場合もございますので、おでかけの際には公式サイトで最新情報をご確認ください